Понимание инфляции и её влияние на сбережения

Инфляция — это постепенное обесценивание денег, при котором покупательная способность валюты снижается. При высоком уровне инфляции даже стабильные сбережения на банковском счете теряют свою реальную ценность. Например, при инфляции в 10% за год вы фактически теряете десятую часть накопленных средств, если они не приносят сопоставимую доходность. Традиционные инструменты, такие как депозиты и облигации, часто не успевают за ростом цен, особенно в нестабильных экономиках. Именно в таких условиях криптовалюты начинают рассматриваться как альтернативный способ сохранения капитала.

Почему криптовалюты могут быть защитой от инфляции

Некоторые криптовалюты, в частности Bitcoin, обладают ограниченной эмиссией. Это означает, что их количество не может быть произвольно увеличено, как это происходит с фиатными валютами. У Биткоина, например, максимальный объем эмиссии ограничен 21 миллионом монет. Такая модель делает его устойчивым к инфляции в долгосрочной перспективе. Кроме того, криптовалюты не привязаны к экономике конкретной страны, что позволяет диверсифицировать риски, связанные с локальной финансовой нестабильностью. Однако важно понимать, что высокая волатильность рынка криптоактивов может привести к краткосрочным потерям.

Шаг 1: Выбор криптовалюты с антиифляционной моделью

Первым шагом в защите сбережений является выбор правильной криптовалюты. Помимо Биткоина, существуют и другие активы с ограниченной эмиссией или встроенными механизмами дефляции. Например, Ethereum после обновления EIP-1559 начал сжигать часть комиссий, что в перспективе может сделать его дефляционным. Также стоит обратить внимание на проекты вроде Monero или Zcash, которые обеспечивают приватность и анонимность транзакций — это может быть полезным в условиях экономической нестабильности. Новичкам стоит избегать малоизвестных токенов с неясной экономикой — они часто подвержены манипуляциям и спекуляциям.

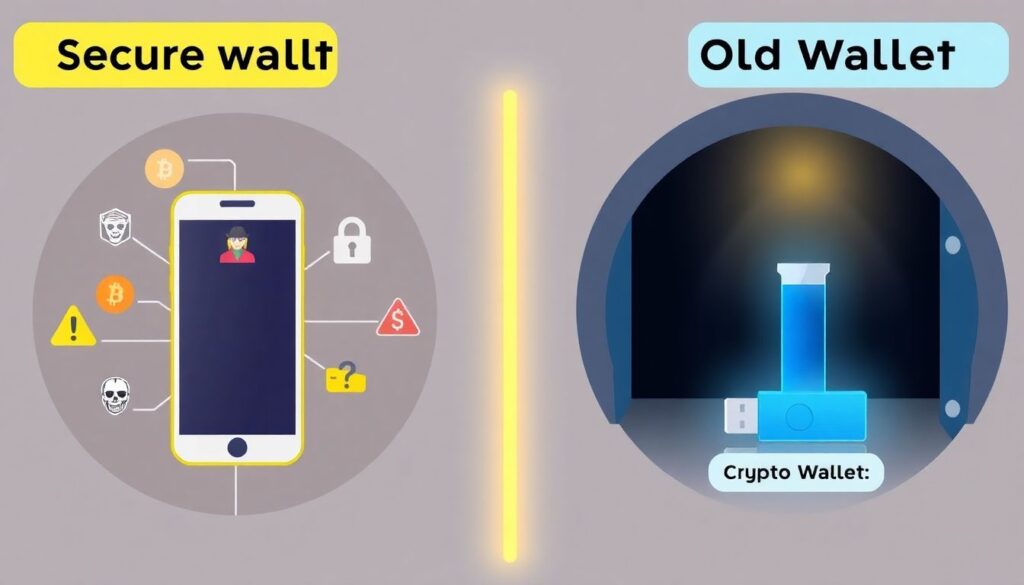

Шаг 2: Хранение криптовалюты — безопасность в приоритете

После покупки криптовалюты важно обеспечить её безопасное хранение. Горячие кошельки (онлайн-сервисы и приложения) удобны, но уязвимы для взломов. Для долгосрочного хранения рекомендуется использовать холодные кошельки — аппаратные устройства, которые хранят ключи в офлайн-режиме. Такие кошельки, как Ledger или Trezor, позволяют минимизировать риски кражи. Обязательно делайте резервные копии seed-фраз и храните их в безопасном месте, недоступном для посторонних. Ошибки в этом этапе могут привести к полной потере средств, особенно если вы забудете пароль или потеряете устройство.

Шаг 3: Диверсификация криптопортфеля

Не стоит вкладывать все средства в один актив, даже если это Биткоин. Диверсификация — ключ к устойчивости. Помимо основных криптовалют, рассмотрите инвестиции в стейблкоины, такие как USDC или DAI, которые привязаны к доллару и обеспечивают относительную стабильность. Некоторые стейблкоины можно размещать в децентрализованных протоколах и получать доход в виде процентов. Также интерес представляют токены, связанные с реальными активами (например, золото или недвижимость) — они обеспечивают дополнительную защиту от волатильности. Однако не забывайте: чем выше доходность, тем выше потенциальный риск.

Шаг 4: Использование DeFi-протоколов для приумножения капитала

Децентрализованные финансы (DeFi) открывают новые возможности для защиты и роста капитала. С помощью DeFi-платформ можно получать пассивный доход, предоставляя ликвидность или участвуя в стейкинге. Например, платформа Aave позволяет получать проценты за предоставление криптовалюты в долг, а в протоколах типа Lido можно стейкать Ethereum и получать вознаграждение. Однако важно тщательно изучать платформу перед вложением: проверяйте аудит смарт-контрактов, репутацию команды и отзывы сообщества. Новичкам не рекомендуется использовать сложные стратегии, такие как фарминг с плечом, без должного понимания рисков.

Нестандартные подходы: криптоиндексы и токенизация активов

Один из нестандартных, но перспективных способов защиты от инфляции — инвестиции в криптоиндексы. Это токены, которые представляют собой корзину криптовалют, автоматически ребалансируемую. Такой подход снижает риски, связанные с падением отдельных активов. Примером может служить индексный токен DPI (DeFi Pulse Index). Ещё один интересный вариант — токенизация реальных активов. Некоторые платформы, такие как RealT или Tangible, позволяют инвестировать в недвижимость или предметы искусства через блокчейн. Это обеспечивает доступ к традиционным активам с большей ликвидностью и возможностью дробного владения.

Ошибки, которых следует избегать

Главная ошибка новичков — следование за хайпом и покупка токенов без анализа. Многие инвестируют в криптовалюты на пике роста, а затем продают в панике при снижении цен. Не менее опасно — хранить все активы на бирже: даже крупные платформы подвергались взломам. Также распространённая ошибка — игнорирование налоговых последствий. В некоторых странах операции с криптовалютами облагаются налогами, и незнание законодательства может привести к штрафам. Всегда следите за безопасностью, не раскрывайте приватные ключи и не переходите по сомнительным ссылкам — фишинг остаётся одной из главных угроз.

Заключение: криптовалюта как инструмент финансовой устойчивости

Криптовалюты могут стать эффективным инструментом защиты от инфляции, особенно в условиях нестабильной экономики и обесценивания национальных валют. Однако подход к ним должен быть осознанным и стратегическим. Комбинируя инвестиции в устойчивые криптоактивы, использование DeFi-протоколов, диверсификацию и безопасное хранение, можно не только сохранить, но и приумножить свои сбережения. Главное — избегать импульсивных решений, изучать рынок и не бояться нестандартных решений, таких как токенизация или криптоиндексы. Финансовая грамотность и технологическая осведомлённость — ваши главные союзники в эпоху цифровых активов.