Почему трансграничные платежи застряли в прошлом

Обычные международные переводы для компаний давно стали тормозом: медленные, дорогие и с кучей посредников. Банк-корреспондент, валютный контроль, скрытые комиссии, непредсказуемый курс — всё это превращает оплату партнёру за рубежом в небольшой квест. Особенно больно это для малого и среднего бизнеса, где каждый процент комиссии важен. На этом фоне крипта выглядит не как модный аксессуар, а как реальный инструмент: деньги уходят напрямую, без цепочки банков, а время доставки измеряется минутами, а не днями. Но чтобы понять, есть ли будущее у трансграничных платежей в криптовалюте для бизнеса, важно трезво сравнить подходы, а не верить слоганам про «революцию».

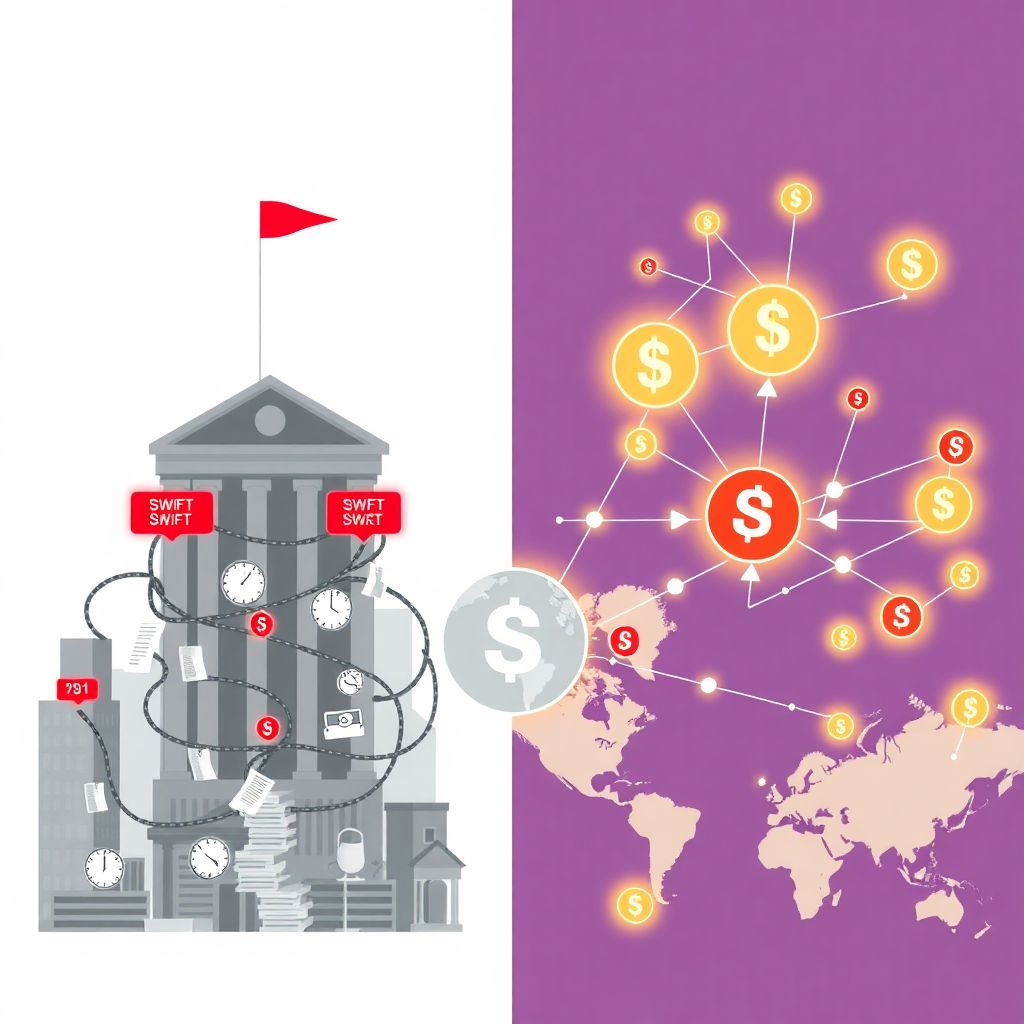

Классический банковский SWIFT: стабильность против гибкости

Если смотреть прагматично, у банков есть два сильных аргумента — правовая определённость и привычность. Бухгалтерия знает, как проводить платежи, юристы понимают риски, контрагенты по всему миру ждут именно банковский трансфер. Однако за эту предсказуемость платят временем и деньгами: конвертация валют, двойные комиссии, зависание платежей на проверке, отчёты и запросы «уточните назначение». Для разовых крупных сделок это ещё терпимо, но для регулярных поставок или микроплатежей система трещит по швам. По сути, SWIFT хорошо решает задачу «перевести большую сумму редко», но плохо подходит для гибких, быстрых и частых расчётов в глобальной экономике.

Прямые криптовалютные переводы: минимум посредников, максимум ответственности

Когда компания решает использовать международные переводы в криптовалюте для компаний без посредников, выгода видна сразу: комиссия сети часто ниже банковской, плата не зависит от суммы, а деньги приходят практически моментально. Можно платить поставщику из Азии ночью в воскресенье — сеть не спит. Но вместе с выгодой приходит и новая нагрузка: нужно уметь безопасно хранить ключи, выбирать сеть с адекватными комиссиями и волатильностью, продумывать курс конвертации. Ошибочный адрес — и средства не вернуть, никакой «службы поддержки блокчейна» не существует. То есть мы меняем «банковскую бюрократию» на «технологическую дисциплину», и это нравится не всем отделам внутри компании.

- Плюс: скорость и низкие комиссии даже при больших суммах.

- Минус: риск ошибок и сложность для неопытной команды.

- Плюс: отсутствие банка как точки блокировки платежа.

- Минус: регуляторная неопределённость в ряде стран.

Крипто-фиатные гибриды: когда бизнесу нужна «нормальная отчётность»

Многим компаниям важно не только быстро отправить деньги, но и корректно отчитаться перед налоговой, аудиторами и банками-партнёрами. Здесь появляются гибридные решения: криптовалюта используется как транспортный слой, а на входе и выходе — привычная фиатная валюта. Клиент отправляет евро или доллар, внутри провайдера происходит перевод в стейблкоин, затем он летит по блокчейну и на стороне получателя снова превращается в фиат. Такой подход частично снимает вопрос, как принимать криптовалюту для трансграничных расчетов, — по сути, клиенту и необязательно видеть крипту, он работает в привычных валютах, а блокчейн становится «внутренней кухней». Минус — зависимость от конкретного провайдера и его надёжности.

Платёжные провайдеры и крипто-шлюзы: новый слой инфраструктуры

Чтобы бизнесу не разбираться во всех нюансах блокчейна, на рынок вышли специализированные платёжные провайдеры криптовалют для международной торговли. Они берут на себя интеграцию с блокчейнами, конвертацию, риск-менеджмент и отчётность. Для компании это выглядит как ещё один платёжный метод: кнопка на сайте, API в биллинге, счёт в личном кабинете. Принимаете оплату от клиентов в разных странах, а на выходе можете забирать фиат на расчётный счёт или держать часть в стейблкоинах. Ключевое различие подходов — уровень контроля. Чем больше задач вы отдаёте провайдеру, тем удобнее процесс, но тем сильнее зависимость и выше требования к его лицензиям, репутации и соответствию локальным законам.

- Автоматическая конвертация криптовалюты в фиат на стороне провайдера.

- Интеграции с CMS, CRM и платёжными системами компании.

- Поддержка нескольких блокчейнов и стейблкоинов для снижения рисков.

Стейблкоины против волатильных криптовалют: прагматичный выбор

Когда обсуждаются решения для трансграничных B2B-платежей в криптовалюте, на практике речь почти всегда уходит в сторону стейблкоинов. Бизнесу не нужна лотерея с курсом — важно понимать, сколько денег придёт на счёт партнёра. Стейблкоины, привязанные к доллару или евро, позволяют использовать преимущества блокчейна, не играя в трейдера. Если идти через Bitcoin или другие волатильные активы, вы вынуждены либо закладывать в цену риск колебаний, либо дополнительно хеджироваться через деривативы. То есть «классическая» крипта больше подходит как резерв или инвестиция, а стейблкоины — как рабочая валюта для повседневных расчётов между компаниями из разных юрисдикций.

Практические шаги: как подойти к внедрению криптоплатежей

Вместо того чтобы сразу строить сложную архитектуру, разумно начать с пилота. Сформулируйте конкретную задачу: снизить комиссии, ускорить расчёты, открыть новый рынок. Затем выберите один-два контрагента, с которыми готовы тестировать криптопереводы. Определите, кто отвечает за комплаенс, бухгалтерию и управление рисками; договаривайтесь заранее, как будете фиксировать курс и в какой валюте считать долговые обязательства. Полезно заранее обсудить и юридическую часть: включить в договор отдельный раздел про использование криптовалюты или стейблкоинов, прописать применимое право и порядок разрешения споров, если транзакция прошла в сети, но зафиксирована с задержкой в отчётности.

- Начните с ограниченного пилота на одном рынке или направлении.

- Используйте стейблкоины как базовый инструмент, а не волатильную крипту.

- Документируйте процессы: от выставления инвойса до отражения в учёте.

Выбор стратегии: DIY, провайдер или гибрид

В перспективе будущее трансграничных платежей будет сочетанием нескольких подходов. Крупные технологичные компании будут выстраивать свои прямые интеграции с блокчейнами, контролируя движение средств от и до. Средний бизнес, скорее всего, выберет проверенных провайдеров и крипто-шлюзы, чтобы не держать собственную команду блокчейн-разработчиков и комплаенс-специалистов. Малые игроки пойдут по пути наименьшего сопротивления: подключат сторонний сервис, который превратит крипту в «ещё один способ оплаты» без сложностей. И по мере того как правовое поле будет проясняться, трансграничные платежи в криптовалюте для бизнеса перестанут быть экзотикой и превратятся в базовую опцию, как сегодня интернет-банкинг или эквайринг. Главное — подходить к этому не как к вере в технологию, а как к расчёту выгод и рисков.