Зачем семье нужен криптовалютный портфель

В условиях инфляции, нестабильности традиционных валют и растущей цифровизации экономики, криптовалюта становится не просто спекулятивным активом, а инструментом долгосрочного финансового планирования. Создание крипто-портфеля для семьи — это шаг к диверсификации накоплений, защите капитала и потенциалу роста в будущем. Такой подход позволяет распределить риски и участвовать в развитии новых финансовых технологий.

С чего начать: постановка целей и выбор стратегии

Прежде чем покупать криптовалюту, важно определить цели: вы хотите сохранить капитал, обеспечить образование детям, купить недвижимость или создать семейный инвестиционный фонд? От этого зависит структура портфеля. Например, если цель — долгосрочное накопление, то в портфель стоит включить фундаментальные активы, такие как Bitcoin (BTC) и Ethereum (ETH), с горизонтом 5–10 лет.

Пример из практики:

Семья из Санкт-Петербурга в 2020 году вложила 30% свободных накоплений (около 1,5 млн рублей) в криптовалюту. Основу портфеля составили BTC и ETH, но 10% они выделили на стейкинг Solana и Polkadot. За 3 года портфель вырос на 160%, несмотря на волатильность. Ключевым фактором успеха стала дисциплина: они не продавали активы в панике и не пытались "поймать дно".

Формирование крипто-портфеля: технические аспекты

Создание крипто-портфеля начинается с выбора надёжных инструментов хранения и платформ для покупки. Кошельки делятся на горячие (онлайн: MetaMask, Trust Wallet) и холодные (офлайн: Ledger, Trezor). Для семьи лучше использовать холодное хранилище — оно обеспечивает максимальную защиту от взлома.

Технический блок: базовые шаги

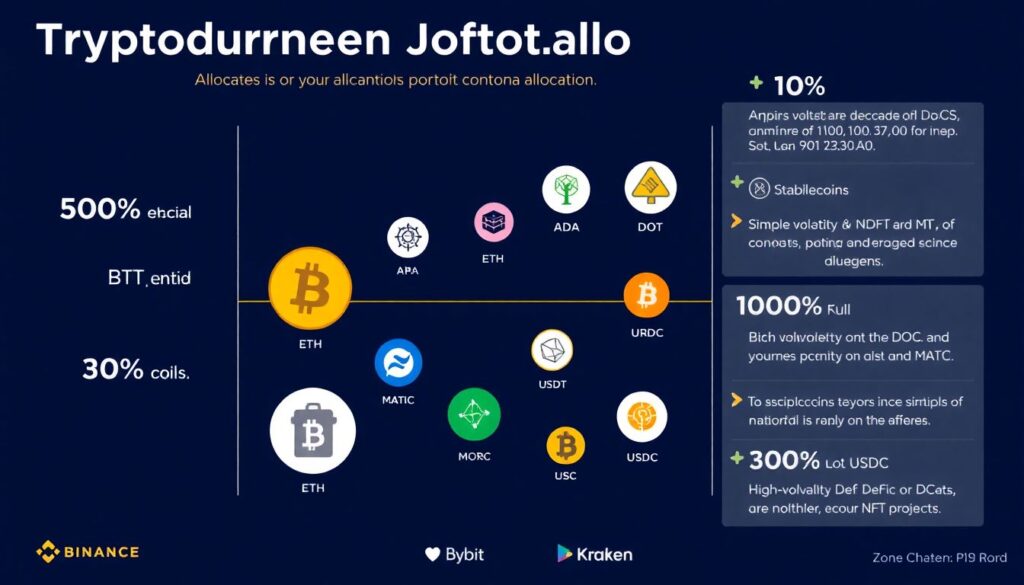

1. Выбор криптовалют:

- 50% — BTC и ETH

- 30% — перспективные альткоины (ADA, DOT, MATIC)

- 10% — стейблкоины (USDT, USDC)

- 10% — DeFi или NFT-проекты с высокой волатильностью

2. Используемые платформы:

- Покупка: Binance, Bybit, Kraken

- Хранение: Ledger Nano X

- Учёт: CoinTracking, Accointing

3. Безопасность:

- Двухфакторная аутентификация

- Уникальные пароли

- Резервные фразы в офлайн-доступе

Управление и ребалансировка портфеля

Крипто-портфель требует регулярного пересмотра. Раз в 3–6 месяцев важно проводить ребалансировку — корректировать доли активов в зависимости от рыночной ситуации. Если, например, Ethereum вырос и теперь занимает 70% портфеля, часть актива можно продать и перераспределить в более недооценённые активы или стейблкоины.

Совет: автоматизация учёта

Инструменты вроде CoinStats или Delta позволяют отслеживать динамику портфеля и уведомляют о значительных изменениях. Это особенно полезно, если в семье несколько участников, и каждый управляет частью капитала.

Частые ошибки новичков

Начинающие инвесторы часто совершают одни и те же просчёты, которые могут стоить значительной части капитала.

- Отсутствие стратегии: покупка монет "на слуху" без понимания технологии или бизнес-модели.

- Хранение на бирже: многие теряют средства из-за взломов или блокировок аккаунтов.

- Панические продажи: при падении рынка инвесторы фиксируют убытки вместо удержания позиций.

- Игнорирование налогов: в России операции с криптовалютой подлежат налогообложению. Неправильный учёт может повлечь штрафы.

- Отсутствие резервного доступа: если владелец кошелька теряет seed-фразу, восстановить доступ невозможно.

Как вовлечь всю семью

Финансовая грамотность должна быть семейным делом. Родители могут обучать детей азам блокчейна, показывать, как работает DeFi или NFT. Подростку можно создать отдельный субпортфель с небольшим лимитом — это повысит вовлечённость и ответственность. Важно также составить "финансовое завещание" с инструкциями на случай форс-мажора.

Заключение: крипто как часть семейной стратегии

Криптовалютный портфель — не замена банковским вкладам или недвижимости, а дополнение к общей финансовой стратегии. Подход, основанный на анализе, диверсификации и дисциплине, позволяет не только сохранить, но и приумножить семейный капитал. Главное — избегать эмоциональных решений, использовать проверенные инструменты и действовать системно.